HỆ THỐNG VĂN BẢN

Quy trình thực hiện công tác của Phòng Kế hoạch, Tài chính và Cơ sở vật chất 22/10/2020 08:48

Theo Quy trình công tác của Phòng Kế hoạch, Tài chính và Cơ sở Vật chất, ban hành theo quyết định số 2666/QĐ-ĐHYD ngày 13/10/2020 của Trường Đại học Y Dược, Đại học Huế.

- Luật ngân sách Nhà nước số 83/2015/QH13 ngày 25/6/2015;

- Luật kế toán số 88/2015/QH13 ngày 20/11/2015;

- Luật xây dựng số 50/2014/QH13 ngày 18/06/2014;

- Luật đấu thầu số 43/2013/QH13 ngày 26/11/2013;

- Luật quản lý, sử dụng tài sản công số 15/2017/QH14 ngày 21/6/2017;

- Nghị định số 174/2016/NĐ-CP ngày 30/12/2016 của Chính phủ Quy định chi tiết một số điều của Luật kế toán;

- Nghị định số 11/2020/NĐ-CP ngày 20/01/2020 của Chính phủ quy định về thủ tục hành chính thuộc lĩnh vực Kho bạc Nhà nước;

- Nghị định số 163/2016/NĐ-CP ngày 21/12/2016 của Chính phủ quy định chi tiết thi hành một số điều của Luật ngân sách nhà nước 2015;

- Nghị định số 43/2006/NĐ-CP ngày 25/04/2006 của Chính phủ quy định quy định quyền tự chủ, tự chịu trách nhiệm về thực hiện nhiệm vụ, tổ chức bộ máy, biên chế và tài chính đối với đơn vị sự nghiệp công lập;

- Nghị định số 143/2013/NĐ-CP ngày 24/10/2013 của Chính phủ quy định về bồi hoàn học phí và chi phí đào tạo;

- Nghị định số 101/2017/NĐ-CP ngày 01/09/2017 của Chính phủ về đào tạo, bồi dưỡng cán bộ, công chức, viên chức;

- Nghị định số 151/2017/NĐ-CP ngày 26/12/2017 của Chính phủ quy định chi tiết một số điều của Luật quản lý, sử dụng tài sản công;

- Nghị định số 63/2014/NĐ-CP ngày 26/6/2014 của Chính phủ quy định chi tiết thi hành một số điều của Luật Đấu thầu về lựa chọn nhà thầu;

- Nghị định số 59/2015/NĐ-CP ngày 18/06/2015 của Chính phủ về quản lý dự án đầu tư xây dựng;

- Nghị định số 42/2017/NĐ-CP ngày 05/4/2017 của Chính phủ về sửa đổi, bổ sung một số điều Nghị định số 59/2015/NĐ-CP;

- Nghị định số 68/2019/NĐ-CP ngày 14/8/2019 của Chính phủ về quản lý chi phí đầu tư xây dựng;

- Nghị định số 46/2015/NĐ-CP ngày 12/5/2016 của Chính phủ về quản lý chất lượng và bảo trì công trình xây dựng;

- Thông tư số 72/2017/TT-BTC ngày 17/07/2017 của Bộ Tài chính quy định về quản lý, sử dụng các khoản thu từ hoạt động quản lý dự án của các chủ đầu tư, ban quản lý dự án sử dụng vốn ngân sách nhà nước;

- Thông tư số 10/2020/TT-BTC ngày 20/02/2020 của Bộ Tài chính quy định về quyết toán dự án hoàn thành thuộc nguồn vốn nhà nước;

- Thông tư số 342/2016/TT-BTC ngày 30/12/2016 của Bộ Tài chính quy định chi tiết và hướng dẫn thi hành một số điều của Nghị định số 163/2016/NĐ-CP;

- Thông tư số 92/2017/TT-BTC ngày 18/09/2017 của Bộ Tài chính quy định về lập dự toán, phân bổ và quyết toán kinh phí để thực hiện sửa chữa, bảo trì, cải tạo, nâng cấp, mở rộng cơ sở vật chất;

- Thông tư số 107/2017/TT-BTC ngày 10/10/2017 của Bộ Tài chính về việc hướng dẫn chế độ kế toán hành chính, sự nghiệp;

- Thông tư số 137/2017/TT-BTC ngày 25/12/2017 của Bộ Tài chính Quy định xét duyệt, thẩm định, thông báo và tổng hợp quyết toán năm;

- Thông tư số 36/2018/TT-BTC ngày 30/03/2018 của Bộ tài chính hướng dẫn việc lập dự toán, quản lý, sử dụng và quyết toán kinh phí dành cho công tác đào tạo, bồi dưỡng cán bộ, công chức, viên chức;

- Thông tư số 01/2018/TT-BNV ngày 08/01/2018 của Bộ nội vụ hướng dẫn một số điều của Nghị định số 101/2017/NĐ-CP;

- Thông tư số 71/2006/TT-BTC ngày 09/08/2006 của Bộ tài chính hướng dẫn thực hiện Nghị định số 43/2006/NĐ-CP;

- Thông tư số 81/2006/TT-BTC ngày 06/9/2006 của Bộ tài chính hướng dẫn chế độ kiểm soát chi đối với các đơn vị sự nghiệp công lập thực hiện quyền tự chủ, tự chịu trách nhiệm về thực hiện nhiệm vụ tổ chức bộ máy, biên chế và tài chính;

- Thông tư số 172/2009/TT-BTC ngày 26/8/2009 của BTC về việc sửa đổi một số điểm của Thông tư 81/2006/TT-BTC;

- Thông tư liên tịch số 07/2013/TTLT-BGDĐT-BNV-BTC ngày 08/03/2013 của Bộ Giáo dục và Đào tạo Bộ Nội vụ Bộ Tài chính về hướng dẫn thực hiện chế độ trả lương dạy thêm giờ đối với nhà giáo trong các cơ sở giáo dục công lập;

- Thông tư số 20/2020/TT-BGDĐT ngày 27/7/2020 của Bộ giáo dục và Đào tạo quy định chế độ làm việc đối của giảng viên cơ sở giáo dục đại học;

- Thông tư số 40/2017/TT-BTC ngày 28 tháng 04 năm 2017 của Bộ tài chính quy định chế độ công tác phí, chế độ chi hội nghị;

- Thông tư số 55/2015/TTLT-BTC-BKHCN ngày 12/4/2015 của Liên Bộ Khoa học và Công nghệ Bộ Tài chính về việc hướng dẫn định mức xây dựng và phân bổ dự toán và quyết toán kinh phí đối với nhiệm vụ Khoa học công nghệ có sử dụng ngân sách Nhà nước;

- Thông tư số 27/2015/TTLT-BKHCN-BTC ngày 30/12/2015 của Bộ Khoa học và Công nghệ và Bộ Tài chính quy định khoán chi thực hiện nhiệm vụ khoa học và công nghệ sử dụng ngân sách nhà nước;

- Thông tư số 13/2017/TT-BTC ngày 15/02/2017 của Bộ Tài chính quy định quản lý thu, chi bằng tiền mặt qua hệ thống Kho bạc Nhà nước;

- Thông tư số 136/2018/TT-BTC ngày 28/12/2018 của Bộ Tài chính về việc sửa đổi, bổ sung một số điều của Thông tư số 13/2017/TT-BTC;

- Thông tư số 62/2020/TT-BTC ngày 22/06/2020 của Bộ tài chính về việc hướng dẫn kiểm soát, thanh toán các khoản chi thường xuyên từ Ngân sách Nhà nước qua Kho bạc Nhà nước;

- Thông tư số 76/2018/TT-BTC ngày 17/08/2018 của Bộ Tài chính hướng dẫn nội dung, mức chi xây dựng chương trình đào tạo, biên soạn giáo trình môn học đối với giáo dục đại học, giáo dục nghề nghiệp;

- Thông tư số 71/2018/TT-BTC ngày 10/08/2018 của Bộ Tài chính quy định chế độ tiếp khách nước ngoài vào làm việc tại Việt Nam, chế độ chi tổ chức hội nghị, hội thảo quốc tế tại Việt Nam và chế độ tiếp khách trong nước;

- Thông tư số 141/2011/TT-BTC ngày 20/11/2011 của Bộ Tài chính quy định về chế độ thanh toán tiền nghỉ phép hằng năm đối với cán bộ, công chức, viên chức, lao động hợp đồng làm việc trong các cơ quan nhà nước và đơn vị sự nghiệp công lập;

- Thông tư số 57/2014/TT-BTC ngày 06/05/2014 của Bộ Tài chính sửa đổi, bổ sung một số điều của Thông tư số 141/2011/TT-BTC;

- Thông tư số 219/2009/TT-BTC ngày 19/11/2009 của Bộ Tài chính quy định một số định mức chi tiêu áp dụng cho các dự án/chương trình sử dụng nguồn vốn hỗ trợ phát triển chính thức (ODA);

- Thông tư số 192/2011/TT-BTC ngày 26/12/2011 của Bộ Tài chính về việc sửa đổi, bố sung một số điều của Thông tư số 219/2009/TT-BTC;

- Thông tư liên tịch 66/2012/TTLT/BTC-BGD&ĐT ngày 26/4/2012 của Liên Bộ Tài chính – Bộ Giáo dục và Đào tạo về việc hướng dẫn tạm thời về nội dung, mức chi, công tác quản lý tài chính thực hiện xây dựng ngân hàng câu hỏi trắc nghiệm, tổ chức các kỳ thi phổ thông, chuẩn bị tham dự các kì thi Olympic quốc tế và khu vực;

- Thông tư số 144/2017/TT-BTC ngày 29/12/2017 của Bộ Tài chính hướng dẫn một số nội dung của Nghị định số 151/2017/NĐ-CP;

- Thông tư số 58/2016/TT-BTC ngày 29/3/2016 của Bộ Tài chính quy định chi tiết việc sử dụng vốn nhà nước để mua sắm nhằm duy trì hoạt động thường xuyên của cơ quan nhà nước, đơn vị thuộc lực lượng vũ trang nhân dân, đơn vị sự nghiệp công lập, tổ chức chính trị, tổ chức chính trị xã hội, tổ chức chính trị xã hội nghề nghiệp, tổ chức xã hội, tổ chức xã hội nghề nghiệp;

- Thông tư số 102/2012/TT-BTC ngày 21/6/2012 của Bộ Tài chính về việc quy định chế độ công tác phí cho cán bộ, công chức Nhà nước đi công tác ngắn hạn ở nước ngoài do Ngân sách Nhà nước đảm bảo kinh phí;

- Thông tư số 10/2015/TT-BKHĐT ngày 26/10/2015 của Bộ Kế hoạch và Đầu tư quy định chi tiết về lựa chọn nhà thầu;

- Thông tư số 18/2016/TT-BXD ngày 30/6/2016 của Bộ Xây dựng quy định chi tiết và hướng dẫn một số nội dung về thẩm định, phê duyệt dự án và thiết kế, dự toán xây dựng công trình;

- Thông tư số 09/2019/TT-BXD ngày 26/12/2019 của Bộ Xây dựng hướng dẫn xác định và quản lý chi phí đầu tư xây dựng;

- Quyết định số 244/2005/QĐ-TTg ngày 06/10/2005 của Thủ tướng chính phủ về chế độ phụ cấp ưu đãi đối với nhà giáo đang trực tiếp giảng dạy trong các cơ sở giáo dục công lập;

- Thông tư 111/2013/TT-BTC về hướng dẫn thực hiện luật Thuế Thu nhập cá nhân, luật sửa đổi, bổ sung một số điều của luật Thuế Thu nhập cá nhân và nghị định số 65/2013/NĐ-CP của Chính phủ quy định chi tiết một số điều của luật Thuế thu nhập cá nhân và luật sửa đổi, bổ sung một số điều của luật thuế thu nhập cá nhân;

- Quyết định số 5830/QĐ-BGDDT ngày 27/11/2015 của Bộ Giáo dục và Đào tạo quy định một số định mức xây dựng, phân bổ dự toán và quyết toán kinh phí áp dụng đối với nhiệm vụ khoa học và công nghệ có sử dụng ngân sách Nhà nước;

- Quyết định số 1442/QĐ-BGDĐT ngày 26/4/2017 của Bộ Giáo dục và Đào tạo về việc phân cấp trong quản lý đầu tư, mua sắm tài sản, cải tạo và sửa chữa thường xuyên công trình xây dựng cho Đại học Huế;

- Quyết định số 17/2019/QĐ-TTg ngày 8/4/2019 của Thủ tướng Chính phủ ban hành Quyết định về một số gói thầu, nội dung mua sắm nhằm duy trì hoạt động thường xuyên được áp dụng hình thức lựa chọn nhà thầu trong trường hợp đặc biệt theo quy định tại Điều 26 Luật đấu thầu;

- Căn cứ Quyết định 389/QĐ-ĐHH ngày 09/4/2018 của Đại học Huế về việc Ban hành Quy trình thực hiện công tác của Văn Phòng và các Ban chức năng Đại học Huế;

- Công văn số 1131-CV/VPTW/nb ngày 05/02/2009 của Văn phòng Trung Ương Đảng về việc hướng dẫn thực hiện Quy định số 169-QĐ-TW ngày 24/6/2008 của Ban Bí thư về chế độ phụ cấp trách nhiệm đối với cấp ủy viên các cấp;

- Công văn số 1618/ĐHH-CSVC ngày 29/11/2018 của Đại học Huế về việc cụ thể hóa quy trình mua sắm từ 20 triệu đến dưới 100 triệu đồng;

- Công văn số 842/ĐHH-KHTC ngày 25/6/2019 của Đại học Huế về việc hướng dẫn lập hồ sơ trình thẩm tra, phê duyệt quyết toán dự án, công trình hoàn thành;

- Quy chế chi tiêu nội bộ của Trường Đại Học Y Dược, Đại học Huế năm 2019.

Xây dựng chỉ tiêu kế hoạch và dự toán NSNN là một nhiệm vụ quan trọng và có tính pháp lệnh, là căn cứ quan trọng để Bộ GD&ĐT xây dựng và giao kế hoạch đào tạo, dự toán NSNN năm. Bao gồm các bước sau:

- Tháng 7 năm liền trước, Nhà trường xây dựng kế hoạch và dự toán NSNN cho năm tiếp theo theo mẫu biểu quy định và gửi cho Đại học Huế tổng hợp và trình Bộ Giáo dục và đào tạo phê duyệt.

- Đầu mỗi năm ngân sách, sau khi nhận được kế hoạch thu - chi từ các phòng, ban, trung tâm trong toàn trường và căn cứ quyết định giao dự toán NSNN đầu năm từ Đại học Huế, Trường lập báo cáo tình hình thực hiện kế hoạch tài chính trong năm theo quy định và trình Đại học Huế phê duyệt.

a) Quy trình kế toán xét chyển kinh phí sang năm sau: Các tài liệu nộp Đại học Huế:

- Đối chiếu dự toán kinh phí ngân sách nhà nước tại Kho bạc nhà nước năm nay (theo mẫu 01a-SDKP/ĐVDT, 02a-SDKP/ÐVDT): chi tiết theo từng nguồn kinh phí được giao, có xác nhận của Kho bạc.

- Đối với số dư dự toán kinh phí đề nghị xét chuyển sang năm sau:

- Nộp báo cáo số dự dự toán, dư tạm ứng ngân sách năm nay đề nghị xét chuyển sang năm sau

- Công văn giải trình số dư dự toán ngân sách nhà nước năm nay xin chuyển sang năm sau và các hồ sơ, tài liệu có liên quan đến số dư dự toán, dư tạm ứng chuyển năm sau.

- Đối với kinh phí được chuyển sang năm sau chi tiếp theo chế độ quy định: Nộp báo cáo tình hình thực hiện dự toán của các nhiệm vụ được chuyển sang năm sau(theo biểu số 04/SDKP/ĐVDT).

- Thời hạn: Nộp trước ngày 03 tháng 02 năm sau.

b) Quy trình thực hiện báo cáo quyết toán quý, năm

Bước 1. Trường nộp báo cáo, số liệu quyết toán gửi Đại học Huế

Phòng KHTC&CSVC của Trường nộp báo cáo quyết toán và các biểu mẫu đối chiếu theo quy định cho Ban Kế hoạch Tài chính & Cơ sở vật chất, Đại học Huế. Ban KHTC&CSVC xử lý, nếu số liệu báo cáo của các đơn vị chưa đúng, chưa đầy đủ thì yêu cầu bổ sung hoặc trả lại.

- Hệ thống báo cáo và biểu mẫu cần lập và nộp bao gồm:

- Báo cáo tình hình tài chính (B01/BCTC)

- Báo cáo kết quả hoạt động (B02/BCTC)

- Báo cáo lưu chuyển tiền tệ - theo phương pháp trực tiếp (B03a/BCTC)

- Báo cáo lưu chuyển tiền tệ - theo phương pháp gián tiếp (B03b/BCTC)

- Thuyết minh Báo cáo tài chính (B04/BCTC)

- Báo cáo quyết toán kinh phí hoạt động (B01/BCQT)

- Báo cáo chi tiết chi từ nguồn NSNN và nguồn phí được khấu trừ, để lại (F01-01/BCQT)

- Báo cáo chi tiết kinh phí chương trình, dự án (F01-02/BCQT)

- Báo cáo thực hiện xử lý kiến nghị của kiểm toán, thanh tra, tài chính (B02/BCQT)

- Thuyết minh báo cáo quyết toán (B03/BCQT).

Bước 2. Đại học Huế thẩm định, xét duyệt quyết toán

- Thành phần tổ thẩm định, xét duyệt do Ban KHTC&CSVC đề nghị trình Giám đốc Đại học Huế quyết định.

- Thời gian: Thẩm định quyết toán quý I, II bắt đầu từ ngày 01 tháng 8 hàng năm. Thẩm định quyết toán năm bắt đầu từ ngày 05 tháng 3 năm sau.

Sơ đồ quy trình luân chuyển thanh toán lương và các khoản phụ cấp

theo lương

Ghi chú:

(1): Các đơn vị lập bảng chấm công nộp cho Phòng TC,HC,TT&PC trước ngày mồng 3 hàng tháng. Phòng TC,HC,TT&PC đối chiếu với bảng theo dõi (đi về nước ngoài, thai sản, nghỉ ốm, nghỉ phép...), nếu bảng châm công khớp đúng, Trưởng Phòng TC,HC,TT&PC ký xác nhận vào bảng chấm công. Ngược lại thì trả lại cho đơn vị chấm lại.

(2): Phòng TC,HC,TT&PC gửi bảng chấm công của các đơn vị cho Phòng KHTC&CSVC (bộ phận kế toán lương, trước ngày mồng 5 hàng tháng). Kế toán lương kiểm tra, đối chiếu với các quyết định tăng, giảm lao động, nghỉ ốm, nghỉ phép, thai sản... chấp nhận hoặc trả lại nếu có sai lệch. Sau đó, kế toán lương căn cứ bảng tổng hợp TNCN chịu thuế trong tháng và các chứng từ trên để lập bảng thanh toán tiền lương và các khoản phải trả theo lương. Kế toán kho bạc lập giấy rút dự toán ngân sách và ủy nhiệm chi để chuyển lương, các khoản phải trả theo lương (bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, kinh phí công đoàn).

(3): Trình kế toán trưởng ký chứng từ thanh toán (1 ngày). Kế toán trưởng ký duyệt hoặc trả lại nếu có sai sót.

(4): Trình chủ tài khoản bảng thanh toán tiền lương, giấy rút dự toán ngân sách và ủy nhiệm chỉ, chủ tài khoản ký duyệt hoặc trả lại nếu sai sót (1 ngày).

(5): Chuyển Kho bạc Nhà nước nơi đơn vị mở tài khoản; Kế toán của KBNN nhận, xử lý, kiểm soát chứng từ, nếu có sai sót trả lại đơn vị.

(6): KBNN chuyển tiền sang tài khoản trả lương của đơn vị mở tại Ngân hàng và chuyển khoản các khoản phải trả theo lương như: BHXH, BHYT, BHTN, kinh phí công đoàn. Căn cứ vào đề nghị của đơn vị, ngân hàng chuyển trả tiền lương vào tài khoản ATM cá nhân.

Mức đóng bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, kinh phí công đoàn thực hiện theo quy định hiện hành.

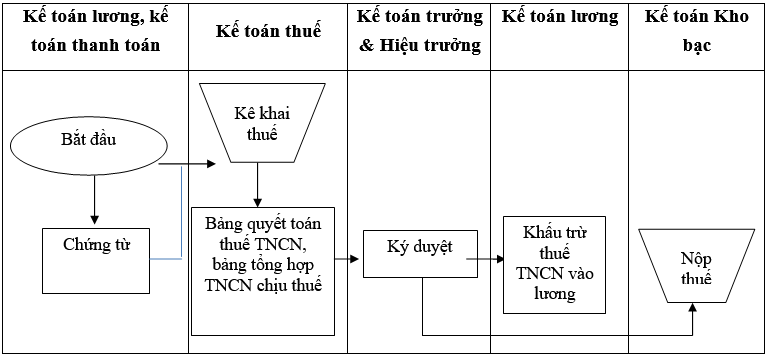

a) Quy trình thực hiện công tác kế toán thuế thu nhập cá nhân

Lưu đồ quy trình thực hiện công tác kế toán thuế thu nhập cá

nhân

Bước 1. Tiếp nhận, xử lý chứng từ:

- Hằng tháng, Kế toán thuế thống kê thu nhập từ tiền lương, tiền công và thu nhập khác của cán bộ phát sinh tại trường; bệnh viện và các đơn vị thuộc trường trước ngày 12 tháng.

- Kế toán thuế xác định số thuế phải nộp của từng cán bộ và toàn trường, lập bảng tổng hợp thu nhập chịu thuế; kê khai qua phần mềm Hỗ trợ kê khai thuế và lập tờ khai thuế TNCN trước ngày 15 hàng tháng kèm viết hóa đơn khấu trừ thuế TNCN đối với cán bộ ngoài trường có phát sinh thu nhập tại Trường.

- Cuối năm, kế toán sẽ gửi thông báo cho cán bộ toàn trường về việc đăng ký ủy quyền quyết toán thuế TNCN cho nhà trường (nếu đủ điều kiện theo thông báo) theo Mẫu số: 02/UQ-QTT-TNCN, sau đó kế toán tiến hành tổng hợp, lập Báo cáo Quyết toán thuế năm và nộp bổ sung phần thuế hoặc làm hồ sơ hoàn thuế theo quy định.

- Đối với cán bộ đăng ký giảm trừ gia cảnh: cán bộ thực hiện kê khai theo mẫu số: 20-ĐK-TCT

Bước 2. Luân chuyển chứng từ

- Phòng KHTC&CSVC trình chứng từ cho Hiệu trưởng phê duyệt (qua văn thư). Chứng từ sau khi được phê duyệt được chuyển trở lại Phòng KHTC&CSVC để kế toán xử lý chứng từ và lưu tại Phòng KHTC&CSVC.

Bước 3. Nộp thuế

Kế toán thuế gửi tờ khai quyết toán thuế TNCN qua Kế toán kho bạc để tiến hành nộp thuế, chậm nhất là ngày 15 hàng tháng.

b) Quy trình thực hiện công tác kế toán thuế thu nhập doanh nghiệp

Hằng quý, Kế toán tổng hợp xác định các loại doanh thu phát sinh trong quý, tính toán và tạm nộp thuế TNDN của quý đó. Cuối năm căn cứ vào doanh thu phát sinh trong năm, kế toán lập tờ khai quyết toán thuế TNDN và chuyển kế toán kho bạc làm thủ tục nộp thuế.

c) Quy trình thực hiện công tác kế toán thuế giá trị gia tăng

Hằng quý, Kế toán tổng hợp xác định các loại doanh thu phát sinh trong quý, tính toán; lập tờ khai và nộp thuế GTGT của quý đó. Cuối năm căn cứ vào doanh thu phát sinh trong năm, kế toán lập tờ khai quyết toán thuế GTGT và chuyển kế toán kho bạc làm thủ tục nộp thuế.

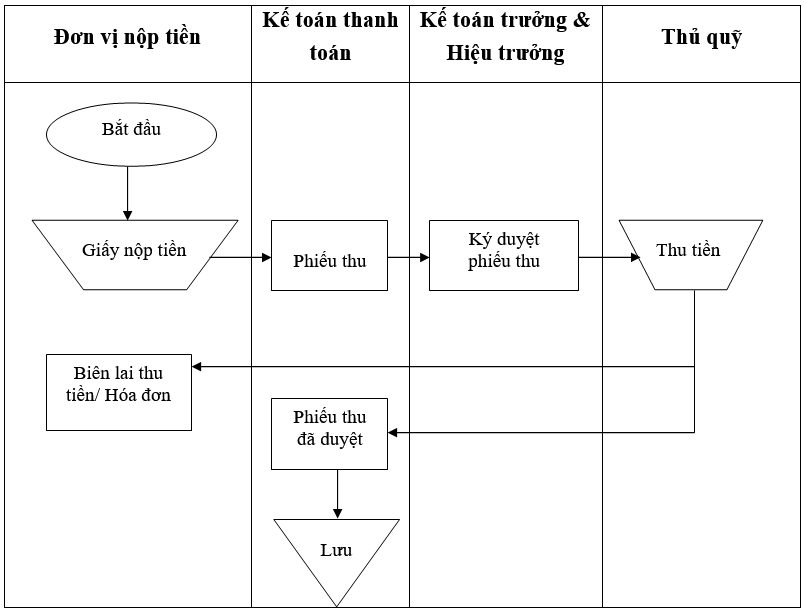

a) Quy trình thực hiện công tác kế toán thu tiền mặt

Lưu đồ quy trình thực hiện công tác kế toán thu tiền mặt

Bước 1. Nhận và xử lý chứng từ (1 – 2 ngày)

- Người nộp tiền lập Giấy nộp tiền tại Phòng KHTC&CSVC. Kế toán thanh toán lập Phiếu thu kèm các chứng từ khác (nếu có) trình kế toán trưởng.

- Nếu chứng từ chưa hợp lệ hoặc chưa đầy đủ thì yêu cầu bổ sung hoặc có thể từ chối phê duyệt. Nếu bộ chứng từ đã đầy đủ, hợp lệ, kế toán trưởng kiểm duyệt và trình Hiệu trưởng phê duyệt.

Bước 2. Luân chuyển chứng từ (1 ngày)

Phòng KHTC&CSVC trình chứng từ cho Hiệu trưởng phê duyệt (qua văn thư). Chứng từ sau khi được phê duyệt được chuyển trở lại Phòng KHTC&CSVC để kế toán xử lý chứng từ.

Bước 3. Thu tiền

Thủ quỹ tiến hành thu tiền và trả một liên Hóa đơn / Phiếu thu cho người nộp tiền. Liên còn lại lưu tại phòng KHTC&CSVC

b) Quy trình thực hiện công tác kế toán chi tiền mặt

Lưu đồ quy trình thực hiện công tác kế toán chi tiền mặt

Bước 1. Nhận và xử lý chứng từ (1 – 2 ngày)

- Người thanh toán nộp chứng từ thanh toán tại Phòng KHTC&CSVC. Kế toán thanh toán kiểm soát chứng từ, chấp nhận hoặc trả lại.

- Kế toán trình chứng từ cho kế toán trưởng.

- Nếu chứng từ chưa hợp lệ hoặc chưa đầy đủ thì yêu cầu bổ sung hoặc có thể từ chối thanh toán. Nếu bộ chứng từ đã đầy đủ, hợp lệ, kế toán trưởng kiểm duyệt và trình Hiệu trưởng phê duyệt.

Bước 2. Luân chuyển chứng từ (1 ngày)

Phòng KHTC&CSVC trình chứng từ cho Hiệu trưởng phê duyệt (qua văn thư). Chứng từ sau khi được phê duyệt được chuyển trở lại Phòng KHTC&CSVC để kế toán xử lý chứng từ.

Bước 3. Thanh toán (1 ngày)

Thanh toán bằng tiền mặt: người thanh toán nhận tiền tại thủ quỹ ngay sau khi hoàn tất thủ tục chứng từ.

a) Quy trình thực hiện công tác kế toán thu qua ngân hàng, kho bạc

* Kế toán thu học phí qua ngân hàng, kho bạc

Bước 1. Thu học phí

Người nộp tiền chuyển tiền vào tài khoản của Nhà trưởng mở tại Ngân hàng, Kho bạc

Bước 2. Luân chuyển chứng từ

- Kế toán Ngân hàng, Kho bạc kiểm tra tiền về, chuyển Giấy báo có gửi Kế toán học phí.

- Kế toán học phí tiến hành xuất Hóa đơn và gửi qua mail cho người nộp tiền. Liên còn lại lưu tại phòng KHTC&CSVC

* Đối với các khoản thu dịch vụ khác: kế toán ngân hàng, kho bạc kiểm tra và ghi nhận vào sổ kế toán.

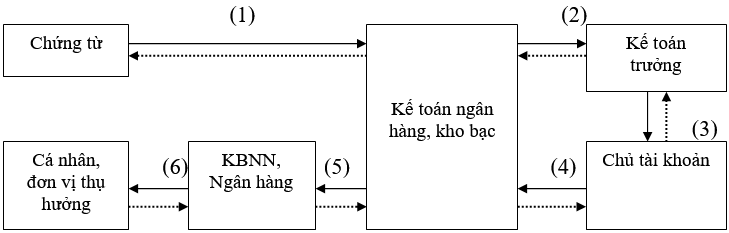

b) Quy trình thực hiện công tác thanh toán qua ngân hàng, kho bạc

Sơ đồ quy trình luân chuyển thanh toán qua kho bạc, ngân hàng

Ghi chú:

(1): Kế toán nhận, kiểm tra, kiểm soát chứng từ: 1-2 ngày làm việc tùy theo loại chứng từ, hồ sơ thanh toán (chấp nhận hoặc trả lại);

(2): Kế toán lập Séc /UNC/ Giấy rút DTNS và chứng từ trình kế toán trưởng ký: 1 ngày làm việc tùy theo loại chứng từ, hồ sơ thanh toán (chấp nhận hoặc trả lại).

(3): Trình Hiệu trưởng ký duyệt chi: 1 ngày làm việc (chấp nhận hoặc trả lại).

(4): Hiệu trưởng trả chứng từ lại cho kế toán.

(5): Kế toán chuyển chứng từ đến KBNN/NH: 1 ngày làm việc. Nếu chứng từ, hồ sơ thanh toán chưa đảm bảo tính hợp lý, hợp lệ, hợp pháp thì trả lại cho kế toán.

(6): KBNN/NH thanh toán cho đơn vị thụ hưởng: Trong thời hạn 1-2 ngày làm việc kể từ khi nhận đủ hồ sơ thanh toán.

Nội dung công tác kế toán mua sắm và xây dựng cơ bản bao gồm:

a) Kiểm soát hồ sơ các gói thầu mua sắm, sửa chữa xây dựng tại Trường: đảm bảo hồ sơ đầy đủ và đúng theo quy định hiện hành. Chịu trách nhiệm rà soát dự toán gói thầu; phối hợp nhà thầu soạn thảo và hoàn thiện các biên bản thương thảo, hợp đồng và thanh lý hợp đồng.

b) Giám sát quá trình thực hiện gói thầu: Phối hợp với bộ phận cơ sở vật chất giám sát quá trình thực hiện gói thầu, kiểm tra, đốc thúc nhà thầu thực hiện đúng tiến độ và khối lượng công việc đã quy định trong hợp đồng.

c) Quyết toán gói thầu: Sau khi nhà thầu hoàn thành công việc, được Trường đồng ý nghiệm thu và thanh lý hợp đồng, kế toán tập hợp đầy đủ hồ sơ quyết toán gói thầu và chuyển sang bộ phận kế toán thanh toán để thực hiện các thủ tục thanh toán cho nhà thầu.

d) Quyết toán dự án hoàn thành

- Đối với các công trình có giá trị dưới 500 triệu đồng: Tổng hợp và quyết toán hàng năm theo quy định tại Thông tư số 107/2017/TT-BTC ngày 10/10/2017 và Thông tư số 137/2017/TT-BTC ngày 25/12/2017.

- Đối với các công trình có giá trị từ 500 triệu đồng trở lên: Ngoài việc lập quyết toán hàng năm theo quy định tại Thông tư số 107/2017/TT-BTC ngày 10/10/2017 và Thông tư số 137/2017/TT-BTC ngày 25/12/2017, còn phải lập báo cáo quyết toán dự án hoàn thành trình cấp có thẩm quyền phê duyệt.

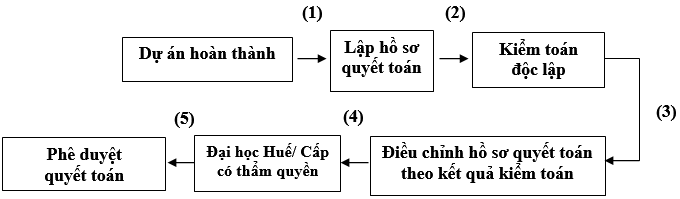

Sơ đồ quy trình quyết toán dự án hoàn thành

Ghi chú:

(1), (2), (3): Lập hồ sơ quyết toán, kiểm toán độc lập, chỉnh sửa hồ sơ theo kết quả kiểm toán.

(4): Trình Đại học Huế/ Cấp có thẩm quyền hồ sơ quyết toán dự án đã được kiểm toán, bổ sung và hoàn thiện hồ sơ còn thiếu nếu được yêu cầu.

(5): Đại học Huế/ Cấp có thẩm quyền ra Quyết định phê duyệt quyết toán dự án hoàn thành gởi công văn về Trường.

Nội dung công tác kế toán tài sản bao gồm:

- Lập biên bản giao nhận TSCĐ;

- Kế toán tăng, giảm TSCĐ;

- Định kỳ lập báo cáo về việc quản lý, sử dụng tài sản tại Trường;

- Tính khấu hao/hao mòn TSCĐ;

- Ghi sổ kế toán tài sản.

Quy trình kế toán tài sản và hệ thống chứng từ áp dụng tại trong các nghiệp vụ kinh tế phát sinh tại Trường:

a) Lập biên bản giao nhận tài sản

- Biên bản giao nhận được lập theo mẫu quy định. Biên bản giao nhận tài sản là căn cứ để giao nhận tài sản và ghi sổ tài sản cũng như các sổ kế toán khác có liên quan.

- Biên bản giao nhận TSCĐ được lập thành 03 bản (phòng KHTC&CSVC giữ 02 bản, đơn vị sử dụng giữ 01 bản).

b) Quy trình kế toán tăng tài sản

- Tăng TSCĐ do mua mới: Khi có nhu cầu trang cấp mới tài sản, các đơn vị làm giấy đề nghị gởi phòng KHTC&CSVC khảo sát trình BGH phê duyệt. Sau khi phòng KHTC&CSVC triển khai các thủ tục mua sắm, kế toán tài sản sẽ làm công tác tăng tài sản khi có các chứng từ cần thiết, cụ thể:

- Đối với tài sản dưới 20 triệu đồng cho một lần mua sắm: Giấy đề nghị trang cấp mới; Báo giá của các đơn vị cung cấp (ít nhất 3 báo giá của 3 đơn vị cung cấp); Biên bản xét báo giá; Chứng thư thẩm định giá (nếu cần thiết); Hợp đồng mua bán hàng hóa (đối với hàng hóa có yêu cầu về lắp đặt và cấu hình kỹ thuật cao); Biên bản nghiệm thu và bàn giao tài sản; Biên bản giao nhận TSCĐ; Hóa đơn tài chính; Phiếu bảo hành, CO, CQ (nếu có); Biên bản nghiệm thu và thanh lý hợp đồng (nếu có).

- Đối với TSCĐ có giá trị từ 20 triệu đến dưới 100 triệu đồng cho một lần mua sắm: Giấy đề nghị trang cấp mới; Báo giá của các đơn vị cung cấp (ít nhất 3 báo giá của 3 đơn vị cung cấp); Biên bản xét báo giá; Chứng thư thẩm định giá; Báo cáo thẩm định kế hoạch lựa chọn nhà thầu; Quyết định phê duyệt dự toán và kế hoạch lựa chọn nhà thầu; Thương thảo hợp đồng; Quyết định phê duyệt chỉ định thầu; Hợp đồng mua bán hàng hóa; Biên bản nghiệm thu kỹ thuật; Biên bản nghiệm thu và bàn giao tài sản; Biên bản giao nhận TSCĐ; Hóa đơn tài chính; Phiếu bảo hành, CO, CQ (nếu có); Biểu xác định giá trị khối lượng công việc hoàn thành (Biểu 8a); Biên bản nghiệm thu và thanh lý hợp đồng.

Trường hợp mua sắm tài sản thuộc các dự án, để tài, chương trình mục tiêu thiết bị đào tạo... phải có quyết định phê duyệt danh mục tài sản của cấp có thẩm quyền.

- Đối với TSCĐ có giá trị từ 100 triệu đồng trở lên cho một lần mua sắm, Nhà trường áp dụng hình thức đấu thầu, cần có các chứng từ sau: Kế hoạch mua sắm hàng hoá được cấp có thẩm quyền phê duyệt (công văn, quyết định phê duyệt các dự án, chương trình mục tiêu thiết bị đào tạo, thiết bị khoa học công nghệ hàng năm của Bộ GD&ĐT, các kế hoạch mua sắm khác); Chứng thư thẩm định giá; Biên bản mở thầu; Báo cáo đánh giá hồ sơ dự thầu (hồ sơ đề xuất); Thương thảo hợp đồng; Báo cáo thẩm định kết quả lựa chọn nhà thầu; Quyết định phê duyệt kết quả lựa chọn nhà thầu; Hợp đồng mua bán hàng hóa; Biên bản nghiệm thu kỹ thuật; Biên bản nghiệm thu và bàn giao tài sản; Biên bản giao nhận TSCĐ; Biểu xác định giá trị khối lượng công việc hoàn thành (Biểu 8a); Hoá đơn tài chính; phiếu bảo hành, CO, CQ (nếu có); Biên bản nghiệm thu và thanh lý hợp đồng.

- Tăng TSCĐ đối với công trình xây dựng cơ bản đã hoàn thành đưa vào sử dụng: Đối với các công trình TSCĐ, việc thanh toán cho nhà thầu thi công xây dựng có thể được tiến hành theo từng giai đoạn hoặc thanh toán tổng thể dự án. Đối với mỗi lần thanh toán có thể sử dụng các loại chứng từ khác nhau. Tuy nhiên, để hạch toán tăng TSCĐ, chứng từ sử dụng là quyết định phê duyệt quyết toán dự án hoàn thành của cấp có thẩm quyền. Tài sản có thể đã hoàn thành đưa vào sử dụng nhưng chưa có quyết định phê duyệt quyết toán thì vẫn tạm hạch toán tăng tài sản.

- Tăng TSCĐ do điều chuyển từ đơn vị khác đến: Chứng từ sử dụng là quyết định điều chuyển TSCĐ của cấp có thẩm quyền. Trong một số trường hợp, đơn vị bên ngoài chỉ cung cấp biên bản giao nhận tài sản hoặc biên bản điều chuyển tài sản thay thế cho quyết định điều chuyển.

- Nhận tài trợ, biếu tặng của các tổ chức, cá nhân bằng TSCĐ: Chứng từ sử dụng thông thường là biên bản thoả thuận tài trợ, giấy xác nhận tài trợ, biên bản giao nhận TSCĐ,...

c) Quy trình kế toán giảm TSCĐ:

Các chứng từ kế toán sử dụng trong trường hợp giảm TSCĐ thường gặp ở Trường:

- Giảm TSCĐ do thanh lý:

- Tờ trình hoặc giấy đề nghị thanh lý;

- Bảng tổng hợp danh mục tài sản đề nghị xử lý;

- Quyết định thành lập hội đồng thanh lý tài sản của đơn vị;

- Biên bản đánh giá lại TSCĐ cần thanh lý của hội đồng thanh lý TSCĐ hoặc biên bản thẩm định chất lượng tài sản của các cơ quan chức năng đối với các tài sản là nhà làm việc, xe ô tô và các thiết bị đồng bộ;

- Quyết định thanh lý TSCĐ của cấp có thẩm quyền;

- Quyết định xử lý TSCĐ của hội đồng thanh lý TSCĐ (quyết định hình thức xử lý, giá bán, thủ tục khi bán,…);

- Biên bản thanh lý TSCĐ.

- Điều chuyển TSCĐ cho đơn vị khác, kế toán sẽ hạch toán giảm TSCĐ khi nhận được các chứng từ sau: quyết định điều chuyển TSCĐ của cấp có thẩm quyền kèm theo biên bản giao nhận TSCĐ đã có chữ ký của đơn vị nhận TSCĐ.

a) Quy trình mua sắm tài sản có giá trị dưới 20 triệu đồng cho một lần mua sắm

Bước 1. Đề nghị mua sắm

- Các đơn vị thuộc Trường có nhu cầu trang cấp hóa chất, dụng cụ, vật tư, trang thiết bị lập tờ trình gửi Phòng KHTC&CSVC đề nghị trang cấp (đơn vị đề xuất chủng loại; đặc tính; thông số kỹ thuật; số lượng;…). Phòng sẽ cử chuyên viên thuộc Bộ phận CSVC xem xét, đối chiếu quy định, có ý kiến và trình BGH phê duyệt.

- Trường hợp khẩn cấp cần mua sắm ngay, các đơn vị cần thông báo bằng điện thoại cho lãnh đạo phòng hoặc bộ phận CSVC và lập phiếu sau.

Bước 2. Thực hiện mua sắm

- Khi được BGH phê duyệt chủ trương mua sắm, Phòng KHTC&CSVC phối hợp với đơn vị có nhu cầu trang cấp liên hệ lấy ít nhất 03 báo giá của 03 đơn vị cung cấp có mặt hàng phù hợp.

- Lập biên bản chọn giá trên cơ sở các báo giá được gửi đến. Hội đồng chọn giá gồm: Đại diện BGH; kế toán trưởng; đại diện bộ phận CSVC; đại diện bộ phận KHTC; đại diện đơn vị được trang cấp.

- Lập công văn đề nghị cơ quan chức năng thẩm định giá của đơn vị có giá thấp nhất (nếu cần thiết).

- Ký hợp đồng mua bán hàng hóa (nếu mặt hàng có yêu cầu về lắp đặt, cấu hình kỹ thuật cao).

- Phòng KHTC&CSVC kết hợp với đơn vị được trang cấp và nhà thầu triển khai thực hiện mua sắm theo nội dung của hợp đồng hoặc biên bản chọn giá.

Bước 3. Nghiệm thu và bàn giao sử dụng

- Hội đồng nghiệm thu bàn giao sử dụng gồm: Đại diện BGH; kế toán trưởng; kế toán tài sản; đại diện bộ phận CSVC; đại diện đơn vị được trang cấp.

- Kế toán tài sản lập biên bản giao nhận TSCĐ (nếu mặt hàng đủ điều kiện là TSCĐ).

Bước 4. Thanh toán cho nhà thầu

- Bộ phận KHTC làm đầu mối, tập hợp các chứng từ liên quan đến công việc mua sắm và thanh lý hợp đồng (nếu có).

- Việc thanh toán gói thầu được thực hiện theo quy trình thanh toán tiền mặt hoặc chuyển khoản tùy thuộc vào quy mô và tính chất gói thầu.

b) Quy trình mua sắm tài sản có giá trị từ 20 triệu đồng đến dưới 100 triệu đồng cho một lần mua sắm

Bước 1. Đề nghị mua sắm

- Các đơn vị thuộc Trường có nhu cầu trang cấp hóa chất, dụng cụ, vật tư, trang thiết bị lập tờ trình gửi Phòng KHTC&CSVC đề nghị trang cấp (đơn vị đề xuất chủng loại; đặc tính; thông số kỹ thuật; số lượng;…). Phòng sẽ cử chuyên viên thuộc Bộ phận CSVC xem xét, đối chiếu quy định, có ý kiến và trình BGH phê duyệt.

- Trường hợp khẩn cấp cần mua sắm ngay, các đơn vị cần thông báo bằng điện thoại cho lãnh đạo phòng hoặc bộ phận CSVC và lập phiếu sau.

Bước 2. Phê duyệt dự toán và kế hoạch lựa chọn nhà thầu

- Khi được BGH phê duyệt chủ trương mua sắm, Phòng KHTC&CSVC phối hợp với đơn vị có nhu cầu trang cấp liên hệ lấy ít nhất 03 báo giá của 03 đơn vị cung cấp có mặt hàng phù hợp.

- Lập biên bản chọn giá trên cơ sở các báo giá được gửi đến. Hội đồng chọn giá gồm: Đại diện BGH; kế toán trưởng; đại diện bộ phận CSVC; đại diện bộ phận KHTC; đại diện đơn vị được trang cấp.

- Lập công văn đề nghị cơ quan chức năng thẩm định giá của đơn vị có giá thấp nhất.

- Đơn vị chuyên môn thẩm định kế hoạch lựa chọn nhà thầu và trình Hiệu trưởng phê duyệt dự toán và kế hoạch lựa chọn nhà thầu. Hồ sơ trình phê duyệt gồm: Chứng thư thẩm định giá; Tờ trình xin phê duyệt kế hoạch lựa chọn nhà thầu; Báo cáo thẩm định kế hoạch lựa chọn nhà thầu).

- Thương thảo hợp đồng với đơn vị cung cấp.

- Soạn thảo và trình Hiệu trưởng phê duyệt Quyết định chỉ định thầu.

- Ký hợp đồng mua bán hàng hóa.

Bước 3. Thực hiện mua sắm

- Phòng KHTC&CSVC kết hợp với đơn vị được trang cấp và nhà thầu triển khai thực hiện mua sắm, lắp đặt theo nội dung của hợp đồng.

Bước 4. Nghiệm thu kỹ thuật

Hội đồng nghiệm thu kỹ thuật gồm: Kế toán tài sản; đại diện bộ phận CSVC; đại diện bộ phận KHTC; đại diện đơn vị được trang cấp.

Bước 5. Nghiệm thu và bàn giao sử dụng

- Hội đồng nghiệm thu bàn giao sử dụng gồm: Đại diện BGH; kế toán trưởng; kế toán tài sản; đại diện bộ phận CSVC; đại diện đơn vị được trang cấp.

- Kế toán tài sản lập biên bản giao nhận TSCĐ (nếu mặt hàng đủ điều kiện là TSCĐ).

Bước 6. Thanh toán cho nhà thầu

- Bộ phận KHTC làm đầu mối, tập hợp các chứng từ liên quan đến công việc mua sắm và thanh lý hợp đồng.

- Việc thanh toán gói thầu được thực hiện theo quy trình thanh toán chuyển khoản.

c) Quy trình mua sắm tài sản có giá trị từ 100 triệu đồng trở lên cho một lần mua sắm

Bước 1. Đề nghị mua sắm

- Các đơn vị thuộc Trường có nhu cầu trang cấp hóa chất, dụng cụ, vật tư, trang thiết bị lập tờ trình gửi Phòng KHTC&CSVC đề nghị trang cấp (đơn vị đề xuất chủng loại; đặc tính; thông số kỹ thuật; số lượng;…). Phòng sẽ cử chuyên viên thuộc Bộ phận CSVC xem xét, đối chiếu quy định, có ý kiến và trình BGH phê duyệt.

- Nếu được BGH phê duyệt chủ trương mua sắm, Phòng KHTC&CSVC triển khai thủ tục tiếp theo trình Đại học Huế/Cấp có thẩm quyền phê duyệt chủ trương đầu tư mua sắm. Hồ sơ trình phê duyệt gồm: Tờ trình xin phê duyệt chủ trương đầu tư; Nội dung mua sắm có trong dự toán thu, chi hàng năm của Trường được Đại học Huế/Cấp có thẩm quyền phê duyệt; Báo cáo đề xuất chủ trương đầu tư.

Bước 2. Phê duyệt dự án và kế hoạch lựa chọn nhà thầu

- Lập công văn đề nghị cơ quan chức năng thẩm định giá.

- Lập hồ sơ trình Đại học Huế/Cấp có thẩm quyền phê duyệt dự án đầu tư mua sắm. Hồ sơ gồm: Tờ trình xin phê duyệt dự án; Chứng thư thẩm định giá.

- Căn cứ vào chứng thư thẩm định giá, lập và trình Hiệu trưởng phê duyệt dự toán dự án đầu tư mua sắm.

- Lập hồ sơ trình Đại học Huế/Cấp có thẩm quyền phê duyệt kế hoạch lựa chọn nhà thầu dự án đầu tư mua sắm. Hồ sơ gồm: Tờ trình xin phê duyệt kế hoạch lựa chọn nhà thầu; Chứng thư thẩm định giá; Quyết định phê duyệt dự toán kèm danh mục dự toán chi tiết.

Bước 3. Tổ chức lựa chọn nhà thầu

- Thành lập Bên mời thầu; Tổ chuyên gia; Tổ thẩm định sau khi có phê duyệt kế hoạch lựa chọn nhà thầu của Đại học Huế/Cấp có thẩm quyền. Cán bộ tham gia lựa chọn nhà thầu phải có chuyên môn phù hợp và chứng chỉ hành nghề theo đúng quy định.

- Bên mời thầu lập Hồ sơ mời thầu (hoặc Hồ sơ yêu cầu).

- Phê duyệt hồ sơ mời thầu (hoặc hồ sơ yêu cầu): Hiệu trưởng phê duyệt hồ sơ mời thầu (hoặc hồ sơ yêu cầu) sau khi nhận được Báo cáo thẩm định hồ sơ mời thầu (hoặc hồ sơ yêu cầu) của Tổ thẩm định.

- Bên mời thầu, Tổ chuyên gia thực hiện thông báo mời thầu, mở thầu, xét thầu, lập báo cáo đánh giá hồ sơ dự thầu (hoặc hồ sơ đề xuất) theo quy định của Luật Đấu thầu.

- Phê duyệt kết quả lựa chọn nhà thầu: Hiệu trưởng phê duyệt kết quả lựa chọn nhà thầu sau khi nhận được báo cáo thẩm định kết quả lựa chọn nhà thầu của Tổ thẩm định. Hồ sơ thẩm định gồm: tờ trình đề nghị phê duyệt kết quả lựa chọn nhà thầu; báo cáo đánh giá hồ sơ dự thầu (hoặc hồ sơ đề xuất); biên bản thương thảo hợp đồng; các tài liệu liên quan đến quá trình chọn thầu.

- Thông báo kết quả lựa chọn nhà thầu tới các nhà thầu tham dự, hoàn thiện hợp đồng với nhà thầu trúng thầu trình Hiệu trưởng ký kết hợp đồng.

Bước 4. Triển khai thực hiện mua sắm, lắp đặt

Phòng KHTC&CSVC kết hợp với đơn vị được trang cấp và nhà thầu triển khai thực hiện mua sắm, lắp đặt theo nội dung của hợp đồng.

Bước 5. Nghiệm thu kỹ thuật

Hội đồng nghiệm thu kỹ thuật gồm: Kế toán tài sản; đại diện bộ phận CSVC; đại diện bộ phận KHTC; đại diện đơn vị được trang cấp.

Bước 6. Nghiệm thu và bàn giao sử dụng

- Hội đồng nghiệm thu bàn giao sử dụng gồm: Đại diện BGH; kế toán trưởng; kế toán tài sản; đại diện bộ phận CSVC; đại diện đơn vị được trang cấp.

- Kế toán tài sản lập biên bản giao nhận TSCĐ (nếu mặt hàng đủ điều kiện là TSCĐ).

Bước 7. Thanh toán cho đơn vị cung cấp

- Bộ phận KHTC làm đầu mối, tập hợp các chứng từ liên quan đến công việc mua sắm và thanh lý hợp đồng.

- Việc thanh toán được thực hiện theo quy trình thanh toán chuyển khoản.

a) Quy trình sửa chữa vật tư, trang thiết bị có giá trị dưới 20 triệu đồng

Bước 1. Đề nghị sửa chữa

- Các đơn vị thuộc Trường có nhu cầu sửa chữa vật tư, trang thiết bị lập tờ trình gửi Phòng KHTC&CSVC đề nghị sửa chữa. Phòng sẽ cử chuyên viên thuộc Bộ phận CSVC khảo sát, đối chiếu quy định, có ý kiến và trình BGH phê duyệt.

- Trường hợp khẩn cấp cần sửa chữa ngay, các đơn vị cần thông báo bằng điện thoại cho lãnh đạo phòng hoặc bộ phận CSVC và lập phiếu sau.

Bước 2. Thực hiện sửa chữa

- Khi được BGH phê duyệt chủ trương sửa chữa, Phòng KHTC&CSVC phối hợp với đơn vị có nhu cầu sửa chữa liên hệ lấy ít nhất 03 báo giá của 03 đơn vị cung cấp dịch vụ sửa chữa phù hợp.

- Lập biên bản chọn giá trên cơ sở các báo giá được gửi đến. Hội đồng chọn giá gồm: Đại diện BGH; kế toán trưởng; đại diện bộ phận CSVC; đại diện bộ phận KHTC; đại diện đơn vị đề nghị sửa chữa.

- Lập công văn đề nghị cơ quan chức năng thẩm định giá của đơn vị có giá thấp nhất (nếu cần thiết).

- Ký hợp đồng sửa chữa (nếu quá trình sửa chữa phức tạp).

- Phòng KHTC&CSVC kết hợp với đơn vị đề nghị sửa chữa và nhà thầu triển khai thực hiện sửa chữa theo nội dung của hợp đồng hoặc biên bản chọn giá.

Bước 3. Nghiệm thu và bàn giao sử dụng

Hội đồng nghiệm thu bàn giao sử dụng gồm: Đại diện BGH; kế toán trưởng; kế toán tài sản; đại diện bộ phận CSVC; đại diện đơn vị đề nghị sửa chữa.

Bước 4. Thanh toán cho nhà thầu

- Bộ phận KHTC làm đầu mối, tập hợp các chứng từ liên quan đến công việc sửa chữa và thanh lý hợp đồng (nếu có).

- Việc thanh toán gói thầu được thực hiện theo quy trình thanh toán tiền mặt hoặc chuyển khoản tùy thuộc vào quy mô và tính chất gói thầu.

b) Quy trình sửa chữa vật tư, trang thiết bị có giá trị từ 20 triệu đồng đến dưới 100 triệu đồng

Bước 1. Đề nghị sửa chữa

- Các đơn vị thuộc Trường có nhu cầu sửa chữa vật tư, trang thiết bị lập tờ trình gửi Phòng KHTC&CSVC đề nghị sửa chữa. Phòng sẽ cử chuyên viên thuộc Bộ phận CSVC khảo sát, đối chiếu quy định, có ý kiến và trình BGH phê duyệt.

- Trường hợp khẩn cấp cần sửa chữa ngay, các đơn vị cần thông báo bằng điện thoại cho lãnh đạo phòng hoặc bộ phận CSVC và lập phiếu sau.

Bước 2. Phê duyệt dự toán và kế hoạch lựa chọn nhà thầu

- Khi được BGH phê duyệt chủ trương sửa chữa, Phòng KHTC&CSVC phối hợp với đơn vị có nhu cầu sửa chữa liên hệ lấy ít nhất 03 báo giá của 03 đơn vị cung cấp dịch vụ sửa chữa phù hợp.

- Lập biên bản chọn giá trên cơ sở các báo giá được gửi đến. Hội đồng chọn giá gồm: Đại diện BGH; kế toán trưởng; đại diện bộ phận CSVC; đại diện bộ phận KHTC; đại diện đơn vị đề nghị sửa chữa.

- Lập công văn đề nghị cơ quan chức năng thẩm định giá của đơn vị có giá thấp nhất.

- Đơn vị chuyên môn thẩm định kế hoạch lựa chọn nhà thầu và trình Hiệu trưởng phê duyệt dự toán và kế hoạch lựa chọn nhà thầu. Hồ sơ trình phê duyệt gồm: Chứng thư thẩm định giá; Tờ trình xin phê duyệt kế hoạch lựa chọn nhà thầu; Báo cáo thẩm định kế hoạch lựa chọn nhà thầu).

- Thương thảo hợp đồng với đơn vị cung cấp.

- Soạn thảo và trình Hiệu trưởng phê duyệt Quyết định chỉ định thầu.

- Ký hợp đồng sửa chữa.

Bước 3. Thực hiện sửa chữa

Phòng KHTC&CSVC phối hợp với đơn vị đề nghị sửa chữa và nhà thầu triển khai thực hiện sửa chữa theo nội dung của hợp đồng.

Bước 4. Nghiệm thu kỹ thuật

Hội đồng nghiệm thu kỹ thuật gồm: Kế toán tài sản; đại diện bộ phận CSVC; đại diện bộ phận KHTC; đại diện đơn vị đề nghị sửa chữa.

Bước 5. Nghiệm thu và bàn giao sử dụng

Hội đồng nghiệm thu bàn giao sử dụng gồm: Đại diện BGH; kế toán trưởng; kế toán tài sản; đại diện bộ phận CSVC; đại diện đơn vị đề nghị sửa chữa.

Bước 6. Thanh toán cho nhà thầu

- Bộ phận KHTC làm đầu mối, tập hợp các chứng từ liên quan đến công việc sửa chữa và thanh lý hợp đồng.

- Việc thanh toán gói thầu được thực hiện theo quy trình thanh toán chuyển khoản.

c) Quy trình sửa chữa vật tư, trang thiết bị có giá trị từ 100 triệu đồng trở lên

Bước 1. Đề nghị sửa chữa

- Các đơn vị thuộc Trường có nhu cầu sửa chữa vật tư, trang thiết bị lập tờ trình gửi Phòng KHTC&CSVC đề nghị sửa chữa. Phòng sẽ cử chuyên viên thuộc Bộ phận CSVC khảo sát, đối chiếu quy định, có ý kiến và trình BGH phê duyệt.

- Nếu được BGH phê duyệt, Phòng KHTC&CSVC triển khai thủ tục tiếp theo trình Đại học Huế/Cấp có thẩm quyền phê duyệt chủ trương đầu tư sửa chữa. Hồ sơ trình phê duyệt gồm: Tờ trình xin phê duyệt chủ trương đầu tư; Nội dung sửa chữa có trong dự toán thu, chi hàng năm của Trường được Đại học Huế/Cấp có thẩm quyền phê duyệt; Báo cáo đề xuất chủ trương đầu tư.

Bước 2. Phê duyệt dự toán và kế hoạch lựa chọn nhà thầu

- Lập công văn đề nghị cơ quan chức năng thẩm định giá.

- Lập hồ sơ trình Đại học Huế/Cấp có thẩm quyền phê duyệt dự án đầu tư sửa chữa. Hồ sơ gồm: Tờ trình xin phê duyệt dự án; Chứng thư thẩm định giá.

- Căn cứ vào chứng thư thẩm định giá, lập và trình Hiệu trưởng phê duyệt dự toán dự án đầu tư sửa chữa.

- Lập hồ sơ trình Đại học Huế/Cấp có thẩm quyền phê duyệt kế hoạch lựa chọn nhà thầu dự án đầu tư sửa chữa. Hồ sơ gồm: Tờ trình xin phê duyệt kế hoạch lựa chọn nhà thầu; Chứng thư thẩm định giá; Quyết định phê duyệt dự toán kèm danh mục dự toán chi tiết.

Bước 3. Tổ chức lựa chọn nhà thầu

- Thành lập Bên mời thầu; Tổ chuyên gia; Tổ thẩm định sau khi có phê duyệt kế hoạch lựa chọn nhà thầu của Đại học Huế. Cán bộ tham gia lựa chọn nhà thầu phải có chuyên môn phù hợp và chứng chỉ hành nghề theo đúng quy định.

- Bên mời thầu lập hồ sơ mời thầu (hoặc hồ sơ yêu cầu).

- Phê duyệt hồ sơ mời thầu (hoặc hồ sơ yêu cầu): Hiệu trưởng phê duyệt hồ sơ mời thầu (hoặc hồ sơ yêu cầu) sau khi nhận được Báo cáo thẩm định hồ sơ mời thầu (hoặc hồ sơ yêu cầu) của Tổ thẩm định.

- Bên mời thầu, Tổ chuyên gia thực hiện thông báo mời thầu, mở thầu, xét thầu, lập báo cáo xét đánh giá hồ sơ dự thầu (hoặc hồ sơ đề xuất) theo quy định của Luật Đấu thầu.

- Phê duyệt kết quả lựa chọn nhà thầu: Hiệu trưởng phê duyệt kết quả lựa chọn nhà thầu sau khi nhận được báo cáo thẩm định kết quả lựa chọn nhà thầu của Tổ thẩm định. Hồ sơ thẩm định gồm: Tờ trình đề nghị phê duyệt kết quả lựa chọn nhà thầu; báo cáo đánh giá hồ sơ dự thầu (hoặc hồ sơ đề xuất); biên bản thương thảo hợp đồng; các tài liệu liên quan đến quá trình chọn thầu.

- Thông báo kết quả lựa chọn nhà thầu tới các nhà thầu tham dự, hoàn thiện hợp đồng với nhà thầu trúng thầu trình Hiệu trưởng ký kết hợp đồng.

Bước 4. Triển khai thực hiện sửa chữa

Phòng KHTC&CSVC phối hợp với nhà thầu triển khai thực hiện sửa chữa vật tư, trang thiết bị theo nội dung của hợp đồng.

Bước 5. Nghiệm thu kỹ thuật

Hội đồng nghiệm thu kỹ thuật gồm: Kế toán tài sản; đại diện bộ phận CSVC; đại diện bộ phận KHTC; đại diện đơn vị đề nghị sửa chữa.

Bước 6. Nghiệm thu và bàn giao sử dụng

Hội đồng nghiệm thu bàn giao sử dụng gồm: Đại diện BGH; kế toán trưởng; kế toán tài sản; đại diện bộ phận CSVC; đại diện đơn vị đề nghị sửa chữa.

Bước 7. Thanh toán cho nhà thầu

- Bộ phận KHTC làm đầu mối, tập hợp các chứng từ liên quan đến công việc sửa chữa và thanh lý hợp đồng.

- Việc thanh toán được thực hiện theo quy trình thanh toán chuyển khoản.

a) Quy trình xây dựng, sửa chữa, cải tạo, nâng cấp, bảo dưỡng, bảo trì cơ sở vật chất có giá trị dưới 01 triệu đồng.

Bước 1. Đề nghị cải tạo, sửa chữa

- Các đơn vị thuộc Trường có nhu cầu cải tạo, sửa chữa cơ sở vật chất lập tờ trình gửi Phòng KHTC&CSVC đề nghị sửa chữa. Phòng sẽ cử chuyên viên thuộc Bộ phận CSVC khảo sát, đối chiếu quy định, có ý kiến và trình BGH phê duyệt.

- Trường hợp khẩn cấp cần sửa chữa ngay, các đơn vị cần thông báo bằng điện thoại cho lãnh đạo phòng hoặc bộ phận CSVC và lập phiếu sau.

Bước 2. Dự toán kinh phí

Bộ phận CSVC lập dự toán, Bộ phận KHTC kiểm tra lại dự toán và trình đại diện BGH phê duyệt dự toán.

Bước 3. Tổ chức thực hiện cải tạo, sửa chữa

Bộ phận CSVC tiến hành mua vật tư để tiến hành sửa chữa kịp thời.

Bước 4. Xác nhận hoàn thành công việc

BGH và đại diện đơn vị được sửa chữa ký xác nhận hoàn thành công việc.

Bước 5. Thanh toán

Cán bộ phụ trách sửa chữa tập hợp đầy đủ hồ sơ và chuyển bộ phận KHTC làm thủ tục thanh toán.

b) Quy trình xây dựng, sửa chữa, cải tạo, nâng cấp, bảo dưỡng, bảo trì cơ sở vật chất có giá trị từ 01 triệu đồng đến dưới 05 triệu đồng

Bước 1. Đề nghị cải tạo, sửa chữa

- Các đơn vị thuộc Trường có nhu cầu cải tạo, sửa chữa cơ sở vật chất lập tờ trình gửi Phòng KHTC&CSVC đề nghị sửa chữa. Phòng sẽ cử chuyên viên thuộc Bộ phận CSVC khảo sát, đối chiếu quy định, có ý kiến và trình BGH phê duyệt.

- Trường hợp khẩn cấp cần sửa chữa ngay, các đơn vị cần thông báo bằng điện thoại cho lãnh đạo phòng hoặc bộ phận CSVC và lập phiếu sau.

Bước 2. Dự toán kinh phí

Bộ phận CSVC lập dự toán, Bộ phận KHTC kiểm tra lại dự toán và trình đại diện BGH phê duyệt dự toán.

Bước 3. Tổ chức thực hiện cải tạo, sửa chữa

- Trường hợp tự thực hiện được, Bộ phận CSVC tiến hành mua vật tư để tiến hành sửa chữa kịp thời.

- Trường hợp công việc phức tạp đòi hỏi phải thuê đơn vị ngoài:

- Chọn nhà thầu có năng lực, yêu cầu nhà thầu gửi đơn xin nhận thầu cùng với báo giá các hạng mục công việc sửa chữa và trình BGH phê duyệt;

- Phòng KHTC&CSVC phối hợp với đơn vị đề nghị sửa chữa và nhà thầu thực hiện cải tạo, sửa chữa theo nội dung của dự toán được duyệt.

Bước 4. Nghiệm thu hoàn thành công việc

Hội đồng nghiệm thu gồm: Đại diện BGH; kế toán trưởng; kế toán tài sản; đại diện bộ phận CSVC; đại diện bộ phận KHTC; đại diện đơn vị được sửa chữa.

Bước 5. Thanh toán

- Trường hợp tự thực hiện, cán bộ phụ trách sửa chữa tập hợp đầy đủ hồ sơ và chuyển bộ phận KHTC làm thủ tục thanh toán.

- Trường hợp thuê ngoài, bộ phận KHTC làm đầu mối, tập hợp các chứng từ liên quan đến công việc sửa chữa, xây dựng và thanh lý hợp đồng. Việc thanh toán cho nhà thầu được thực hiện theo quy trình thanh toán chuyển khoản.

c) Quy trình xây dựng, sửa chữa, cải tạo, nâng cấp, bảo dưỡng, bảo trì cơ sở vật chất có giá trị từ 05 triệu đồng đến dưới 20 triệu đồng

Bước 1. Đề nghị cải tạo, sửa chữa

- Các đơn vị thuộc Trường có nhu cầu cải tạo, sửa chữa cơ sở vật chất lập tờ trình gửi Phòng KHTC&CSVC đề nghị sửa chữa. Phòng sẽ cử chuyên viên thuộc Bộ phận CSVC khảo sát, đối chiếu quy định, có ý kiến và trình BGH phê duyệt.

- Trường hợp khẩn cấp cần sửa chữa ngay, các đơn vị cần thông báo bằng điện thoại cho lãnh đạo phòng hoặc bộ phận CSVC và lập phiếu sau.

Bước 2. Phê duyệt dự toán và lập kế hoạch lựa chọn nhà thầu

- Phòng KHTC&CSVC dự toán kinh phí và bản vẽ thiết kế (nếu có).

- Thuê đơn vị tư vấn thẩm tra bản vẽ thiết kế và dự toán.

- Lập báo cáo thẩm định bản vẽ thiết kế, dự toán và trình đại diện BGH phê duyệt bản vẽ thiết kế và dự toán.

Bước 3. Tổ chức thực hiện cải tạo, sửa chữa

- Ký hợp đồng xây dựng.

- Phòng KHTC&CSVC phối hợp với đơn vị đề nghị sửa chữa và nhà thầu thực hiện cải tạo, sửa chữa theo nội dung hợp đồng.

Bước 4. Nghiệm thu hoàn thành đưa vào sử dụng

Hội đồng nghiệm thu gồm: Đại diện BGH; kế toán trưởng; kế toán tài sản; đại diện bộ phận CSVC; đại diện bộ phận KHTC; đại diện đơn vị được sửa chữa.

Bước 5. Thanh toán cho nhà thầu

- Bộ phận KHTC làm đầu mối, tập hợp các chứng từ liên quan đến công việc sửa chữa, xây dựng và thanh lý hợp đồng.

- Việc thanh toán được thực hiện theo quy trình thanh toán chuyển khoản.

d) Quy trình xây dựng, sửa chữa, cải tạo, nâng cấp, bảo dưỡng, bảo trì cơ sở vật chất có giá trị từ 20 triệu đồng đến dưới 100 triệu đồng

Bước 1. Đề nghị cải tạo, sửa chữa

- Các đơn vị thuộc Trường có nhu cầu cải tạo, sửa chữa cơ sở vật chất lập tờ trình gửi Phòng KHTC&CSVC đề nghị sửa chữa. Phòng sẽ cử chuyên viên thuộc Bộ phận CSVC khảo sát, đối chiếu quy định, có ý kiến và trình BGH phê duyệt.

- Trường hợp khẩn cấp cần sửa chữa ngay, các đơn vị cần thông báo bằng điện thoại cho lãnh đạo phòng hoặc bộ phận CSVC và lập phiếu sau.

Bước 2. Phê duyệt dự toán và kế hoạch lựa chọn nhà thầu

- Phòng KHTC&CSVC dự toán kinh phí và bản vẽ thiết kế (nếu có). Trường hợp gói thầu phức tạp có ảnh hưởng đến kết cấu thì thuê đơn vị tư vấn có đủ năng lực lập báo cáo kinh tế kỹ thuật, hồ sơ thiết kế thi công và dự toán.

- Thuê đơn vị tư vấn thẩm tra báo cáo kinh tế kỹ thuật.

- Lập báo cáo thẩm định và trình Hiệu trưởng phê duyệt báo cáo kinh tế kỹ thuật.

- Lập báo cáo thẩm định và trình Hiệu trưởng phê duyệt kế hoạch lựa chọn nhà thầu.

Bước 3. Tổ chức thực hiện xây dựng, sửa chữa cơ sở vật chất

- Thương thảo hợp đồng với đơn vị thi công.

- Soạn thảo và trình Hiệu trưởng phê duyệt Quyết định chỉ định thầu.

- Ký hợp đồng xây dựng.

- Phòng KHTC&CSVC phối hợp với đơn vị đề nghị sửa chữa và nhà thầu thực hiện xây dựng, sửa chữa theo nội dung hợp đồng.

- Thực hiện quản lý chi phí và chất lượng xây dựng công trình theo quy định của pháp luật.

Bước 4. Nghiệm thu công trình đưa vào sử dụng

- Hội đồng nghiệm thu gồm: Đại diện BGH; kế toán trưởng; kế toán tài sản; đại diện bộ phận CSVC; đại diện bộ phận KHTC; đại diện đơn vị được sửa chữa.

Bước 5. Thanh toán cho nhà thầu

- Bộ phận KHTC làm đầu mối, tập hợp các chứng từ liên quan đến công việc xây dựng và thanh lý hợp đồng.

- Việc thanh toán được thực hiện theo quy trình thanh toán chuyển khoản.

e) Quy trình xây dựng, sửa chữa, cải tạo, nâng cấp, bảo dưỡng, bảo trì cơ sở vật chất có giá trị từ 100 triệu đồng trở lên.

Bước 1. Đề nghị xây dựng, sửa chữa

- Các đơn vị thuộc Trường có nhu cầu sửa chữa vật tư, trang thiết bị lập tờ trình gửi Phòng KHTC&CSVC đề nghị sửa chữa. Phòng sẽ cử chuyên viên thuộc Bộ phận CSVC khảo sát, đối chiếu quy định, có ý kiến và trình BGH phê duyệt.

- Nếu được BGH phê duyệt, Phòng KHTC&CSVC triển khai thủ tục tiếp theo trình Đại học Huế/Cấp có thẩm quyền phê duyệt chủ trương đầu tư. Hồ sơ xin phê duyệt gồm: Tờ trình xin phê duyệt chủ trương đầu tư; Nội dung xây dựng công trình có trong dự toán thu, chi hàng năm của Trường được Đại học Huế/Cấp có thẩm quyền phê duyệt; Báo cáo đề xuất chủ trương đầu tư.

Bước 2. Phê duyệt thiết kế kỹ thuật, dự toán và kế hoạch lựa chọn nhà thầu

- Trình Hiệu trưởng phê duyệt thành lập tổ thẩm định kế hoạch lựa chọn nhà thầu giai đoạn chuẩn bị đầu tư.

- Lập báo cáo thẩm định và trình Hiệu trưởng phê duyệt kế hoạch lựa chọn nhà thầu giai đoạn chuẩn bị đầu tư.

- Thương thảo với nhà thầu tư vấn có đủ năng lực, trình Hiệu trưởng phê duyệt chỉ định thầu và ký hợp đồng tư vấn lập báo cáo kinh tế kỹ thuật.

- Thương thảo với nhà thầu tư vấn có đủ năng lực, trình Hiệu trưởng phê duyệt chỉ định thầu và ký hợp đồng tư vấn lập báo cáo kết quả thẩm tra báo cáo kinh tế kỹ thuật, dự toán và hồ sơ thiết kế.

- Lập bộ hồ sơ theo quy định và trình Đại học Huế phê duyệt báo cáo kinh tế kỹ thuật.

- Lập bộ hồ sơ theo quy định và trình Đại học Huế phê duyệt kế hoạch lựa chọn nhà thầu.

Bước 3. Tổ chức lựa chọn nhà thầu

- Trường hợp chỉ định thầu xây dựng: căn cứ vào hồ sơ thiết kế thi công và hồ sơ dự toán được duyệt, tiến hành thương thảo hợp đồng với nhà thầu có đủ năng lực, trình Hiệu trưởng phê duyệt chỉ định thầu và ký hợp đồng xây dựng.

- Trường hợp phải tổ chức đấu thầu:

- Thành lập Bên mời thầu; Tổ chuyên gia; Tổ thẩm định sau khi có phê duyệt kế hoạch lựa chọn nhà thầu của Đại học Huế. Cán bộ tham gia lựa chọn nhà thầu phải có chuyên môn phù hợp và chứng chỉ hành nghề theo đúng quy định.

- Bên mời thầu lập hồ sơ mời thầu (hoặc hồ sơ yêu cầu).

- Phê duyệt hồ sơ mời thầu (hoặc hồ sơ yêu cầu): Hiệu trưởng phê duyệt Hồ sơ mời thầu (hoặc hồ sơ yêu cầu) sau khi nhận được Báo cáo thẩm định Hồ sơ mời thầu (hoặc hồ sơ yêu cầu) của Tổ thẩm định.

- Bên mời thầu, Tổ chuyên gia thực hiện thông báo mời thầu, mở thầu, xét thầu, lập báo cáo đánh giá hồ sơ dự thầu (hoặc hồ sơ đề xuất) theo quy định của Luật Đấu thầu.

- Phê duyệt kết quả lựa chọn nhà thầu: Hiệu trưởng phê duyệt kết quả lựa chọn nhà thầu sau khi nhận được báo cáo thẩm định kết quả lựa chọn nhà thầu của Tổ thẩm định. Hồ sơ thẩm định gồm: tờ trình đề nghị phê duyệt kết quả lựa chọn nhà thầu; báo cáo đánh giá hồ sơ dự thầu (hồ sơ đề xuất); biên bản thương thảo hợp đồng; các tài liệu liên quan đến quá trình chọn thầu.

- Thông báo kết quả lựa chọn nhà thầu tới các nhà thầu tham dự, hoàn thiện hợp đồng với nhà thầu trúng thầu trình Hiệu trưởng ký kết hợp đồng.

Bước 4. Giám sát thi công

- Thành lập Tổ giám sát và thực hiện giám sát nhà thầu thi công theo nội dung của hợp đồng.

- Trường hợp Nhà trường không đủ năng lực giám sát thì tiến hành lựa chọn nhà thầu tư vấn giám sát: thương thảo hợp đồng, trình Hiệu trưởng phê duyệt chỉ định thầu và ký hợp đồng tư vấn giám sát.

- Thực hiện quản lý chi phí và chất lượng xây dựng công trình theo quy định của pháp luật.

Bước 5. Nghiệm thu công trình đưa vào sử dụng

- Hội đồng nghiệm thu gồm: Đại diện BGH; kế toán trưởng; kế toán tài sản; đại diện bộ phận CSVC; đại diện bộ phận KHTC; đại diện đơn vị được sửa chữa.

- Hạch toán tăng TSCĐ (nếu công trình hội đủ điều kiện là TSCĐ).

Bước 6. Thanh toán cho nhà thầu

- Bộ phận KHTC làm đầu mối, tập hợp các chứng từ liên quan đến công việc xây dựng và thanh lý hợp đồng.

- Việc thanh toán được thực hiện theo quy trình thanh toán chuyển khoản.

Bước 7. Quyết toán dự án

Phòng KHTC&CSVC lập hồ sơ quyết toán dự án hoàn thành trình cấp có thẩm quyền phê duyệt theo quy định.

a) Quy trình kiểm kê tài sản

Bước 1. Thành lập hội đồng kiểm kê

- Định kỳ cuối tháng 12 hàng năm, sau khi nhận được thông báo từ Đại học Huế, phòng KHTC&CSVC sẽ đề xuất Hiệu trưởng thành lập Hội đồng kiểm kê tài sản. Hội đồng có trách nhiệm lập phương án, kế hoạch kiểm kê và thông báo về các đơn vị toàn Trường.

- Hội đồng kiểm kê gồm:

- Hiệu trưởng;

- Phó Hiệu trưởng phụ trách CSVC;

- Lãnh đạo phòng KHTC&CSVC;

- Kế toán trưởng;

- Kế toán tài sản;

- Một số ủy viên khác tùy thuộc vào khối lượng và tính chất của đợt kiểm kê đó.

Bước 2. Tổ chức kiểm kê

- Căn cứ vào số liệu từ sổ tài sản của kế toán cung cấp, thành viên Hội đồng tiến hành kiểm kê thực tế tài sản tại các đơn vị theo lịch.

- Tiếp thu ý kiến trong việc quản lý, sử dụng tài sản từ các đơn vị.

- Lập biên bản kiểm kê tài sản.

Bước 3. Tổng hợp, xử lý kết quả kiểm kê

Căn cứ vào kết quả kiểm kê tài sản thực tế tại đơn vị, Hội đồng kiểm kê tài sản tổng hợp, xử lý số liệu kiểm kê (tài sản thừa, thiếu, chênh lệch số lượng, giá trị giữa sổ sách và thực tế; tài sản cần thanh lý, điều chuyển,...).

Bước 4. Báo cáo kết quả kiểm kê

- Hội đồng kiểm kê tài sản báo cáo kết quả kiểm kê cho Hiệu trưởng.

- Nộp kết quả kiểm kê cho Đại học Huế theo quy định.

b) Quy trình xử lý tài sản (bán, thanh lý, hủy tài sản,...)

Bước 1. Tiếp nhận hồ sơ đề nghị xử lý của các đơn vị

- Trên cơ sở báo cáo kết quả kiểm kê tài sản định kỳ hàng năm, đơn vị có nhu cầu thanh lý tài sản do đã sử dụng vượt quá thời gian sử dụng theo quy định hoặc do bị hư hỏng không thể sử dụng được hoặc việc đầu tư sửa chữa gây tốn kém, không hiệu quả lập giấy đề nghị gửi về phòng KHTC&CSVC;

- Trường hợp đơn vị có nhu cầu thanh lý tài sản đột xuất, đơn vị lập danh mục tài sản đề nghị xử lý và thuyết minh rõ lý do.

- Nếu hồ sơ chưa đầy đủ thì yêu cầu đơn vị bổ sung.

Bước 2. Đánh giá lại và phân loại tài sản thanh lý

Phòng KHTC&CSVC cử chuyên viên kiểm tra hồ sơ, đối chiếu sổ tài sản, đánh giá tình trạng thực tế và phân loại tài sản: tiếp tục sử dụng; điều chuyển cho đơn vị khác hoặc thu hồi để thanh lý.

Bước 3. Chuẩn bị thủ tục thanh lý tài sản

- Định kỳ vào khoảng Quý III hàng năm, Nhà trường sẽ tổ chức thanh lý tài sản.

- Phòng KHTC&CSVC tham mưu Hiệu trưởng thành lập Hội đồng thanh lý tài sản, bao gồm đại diện các thành phần:

- Hiệu trưởng – Chủ tịch Hội đồng;

- Kế toán trưởng;

- Kế toán tài sản;

- Lãnh đạo phòng KHTC&CSVC

- Đại diện đơn vị trực tiếp quản lý tài sản cần xử lý;

- Đại diện đoàn thể: Công đoàn, Thanh tra nhân dân (nếu cần thiết);

- Cán bộ có hiểu biết về đặc điểm, tính năng kỹ thuật của tài sản xử lý.

- Lập Danh mục tài sản đề nghị thanh lý trình Hiệu trưởng phê duyệt (chủng loại, số lượng; tình trạng; nguyên giá, giá trị còn lại theo sổ kế toán; lý do xử lý). Trường hợp TSCĐ có nguyên giá từ 100 triệu đồng/tài sản trở lên; TSCĐ là xe ô tô hoặc trụ sở làm việc thì trình cấp có thẩm quyền phê duyệt theo quy định.

Bước 4. Tổ chức xử lý tài sản

- Hội đồng tiến hành xử lý tài sản theo Quyết định thanh lý của cấp có thẩm quyền.

- Hội đồng thuê cơ quan có chức năng thực hiện thẩm định giá tài sản xử lý nhằm xác định giá khởi điểm/giá niêm yết hoặc giá bán chỉ định.

- Đối với tài sản có nguyên giá trên 100 triệu đồng/tài sản; tài sản là xe ô tô hoặc trục sở làm việc: tiến hành thuê đơn vị có chức năng bán đấu giá và tiến hành các thủ tục theo đúng quy định pháp luật.

- Đối với các tài sản còn lại, Hội đồng trình Hiệu trưởng quyết định hình thức xử lý: bán tài sản (quyết định giá bán, các thủ tục khi bán..); hủy tài sản.

- Hội đồng lập biên bản thanh lý tài sản.

Bước 5. Tổng hợp, xử lý kết quả thanh lý tài sản của đơn vị

- Hội đồng thanh lý tài sản lập biên bản thanh lý TSCĐ, tập hợp các văn bản liên quan đến kết quả xử lý tài sản (hóa đơn bán hàng, biên bản hủy tài sản,...).

- Bộ phận KHTC ghi giảm tài sản và giá trị tài sản theo quy định hiện hành. Tiền thu được từ thanh lý tài sản tại đơn vị, sau khi đã trừ đi chi phí thực hiện việc thanh lý tài sản, phần còn lại được chuyển vào Quỹ phát triển hoạt động sự nghiệp của Trường.

Notice: Undefined variable: str_chuoi_sukien in /home/oldhuemed/public_html/right-column.php on line 72

Notice: Undefined variable: db_lct in /home/oldhuemed/public_html/right-column.php on line 123

Warning: mysql_close() expects parameter 1 to be resource, null given in /home/oldhuemed/public_html/right-column.php on line 123

Deprecated: mysql_connect(): The mysql extension is deprecated and will be removed in the future: use mysqli or PDO instead in /home/oldhuemed/public_html/right-column.php on line 126

Chào mừng kỷ niệm

Chào mừng kỷ niệm